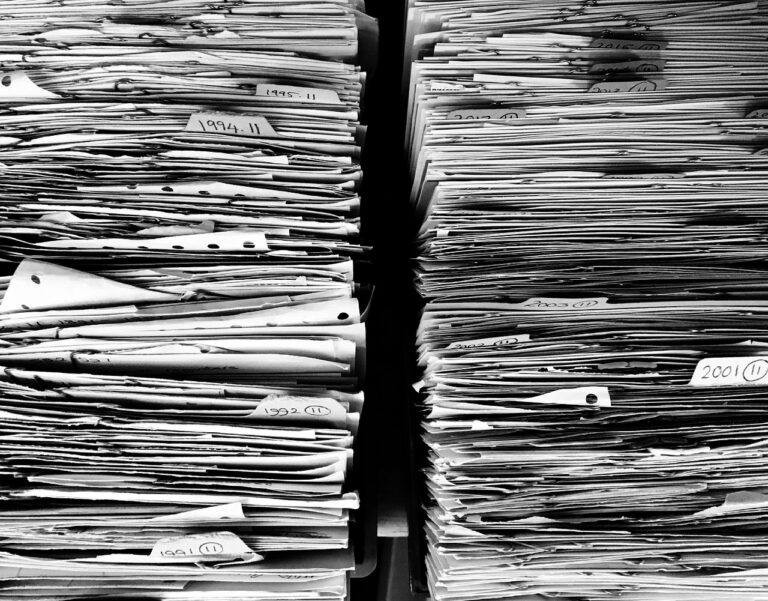

Traitement optimisé des factures

La mise en place d’un processus digitalisé permet d’accélérer considérablement le traitement des factures : réception automatisée, validation plus rapide, réduction des délais de paiement. Ce gain de temps s’accompagne d’une fiabilité accrue (moins d’erreurs de saisie) et d’une diminution des coûts liés à la gestion papier, aux relances et aux corrections.

Réduction significative de la charge administrative

Les équipes n’ont plus à gérer manuellement des tâches répétitives et chronophages telles que la saisie, le classement ou le suivi des factures. Cela permet de recentrer les collaborateurs sur des missions à plus forte valeur ajoutée, tout en améliorant leur confort de travail et leur efficacité au quotidien.

Relations fournisseurs améliorées

En automatisant le traitement et le suivi des factures, les relations avec les fournisseurs gagnent en fluidité. Les délais de règlement sont mieux respectés, les litiges sont réduits grâce à une meilleure traçabilité des échanges, et la confiance s’installe durablement avec les partenaires commerciaux.

Meilleur suivi et conformité renforcée

La facturation électronique facilite les interactions avec l’administration fiscale en garantissant la conformité aux obligations légales. Elle permet également une vision claire et en temps réel de l’ensemble du processus : factures émises, reçues, en attente, payées… pour un pilotage plus serein et une meilleure anticipation des flux financiers.